热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

国产EDA企业概伦电子(688206.SH)打算通过刊行股份及支付现款的花式赢得锐成芯微100%股权及纳能微45.64%股权,并召募配套资金。收购完成后,纳能微为概伦电子100%限制公司,该走动组成首要钞票重组。

锐成芯微主要居品及劳动包括模拟及数模混杂IP、存储IP、无线射频IP与高速接口IP等半导体IP授权劳动迹务和关系的芯片定制劳动等。

概伦电子在2023和2024年领导两年蚀本,收购锐成芯微及纳能微少数股权对其事迹能有多大改善?

锐成芯微2024年纪迹断崖式下滑

阐明IPnest讲授,锐成芯微(不包括2024年第四季度并表控股子公司纳能微)是2023年宇宙名顺序10的物理IP提供商,其中模拟及数模混杂IP名次中国大陆第一、宇宙第二;镶嵌式存储IP名次中国大陆第一、宇宙第五;无线射频IP名次中国第一、宇宙第四。

锐成芯微领先于2022年6月30日讲演科创板IPO,拟召募资金13.04亿元,主要用于物理IP居品升级、车规级IP设备、宇宙革命中心配置及计策并购,但在经验三轮审核问询后,公司于2023年3月主动退缩苦求材料,初度IPO宣告拆开。2023年8月,公司转战创业板并入手教唆备案,但后续再次退缩备案,二次上市打算亦未已毕。

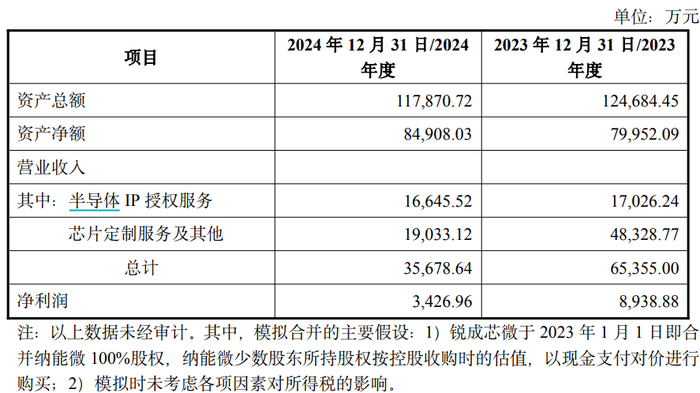

2019年到2021年,锐成芯微事迹高速增长,从2019年的1.05亿元增长到2021年的3.67亿元,归母净利润也从2019年的-1535万元增长至2021年的4659万元。阐明模拟吞并报表,锐成芯微(模拟吞并纳能微)2023年和2024年收入永别为6.54亿元和3.57亿元,净利润永别为8939万元和3427万元。上述数据不错看出,公司2024年纪迹比拟2023年出现断崖式下滑。

数据开头:公司公告,界面新闻商议部

数据开头:公司公告,界面新闻商议部

锐成芯微业务可分为半导体IP授权劳动和芯片定制劳动过火他。所谓芯片IP是芯片中事先假想、考据好的功能模块,芯片假想公司通过相通搭积木的花式购买IP,已毕某个特定功能,以镌汰研发时期。芯片定制劳动公司并欠亨过销售自有品牌芯片居品已毕收入,而是依托自己IP及芯片定制设备材干为芯片假想公司或系统厂商等客户提供芯片定制劳动。

这两类业务,前者具备界限效应,即芯片IP假想完成后,不错以物理疆土(GDSII文献)表情寄托,包含完竣的布局布线信息及工艺参数,寄托老本较小,故毛利率相对较高;后者界限效益相对较小,芯片定制需阐明客户不同需求组织假想东谈主员进行设备,芯片假想东谈主职工资相对较高,故毛利率相对较低。锐成芯微2022年露出的招股书涌现,公司2020年和2021年半导体IP授权业务毛利率永别为82.25%和88.39%,芯片定制劳动毛利率永别为6.4%和11.68%。

对比锐成芯微2023年和2024年业务结构,收入下滑主要来自芯片定制劳动,由2023年的4.83亿元下落到2024年的1.9亿元,下落幅度为60.67%,而半导体IP授权劳动2024年仅同比下落为2.4%。

锐成芯微事迹下滑可能有多方面原因,其中之一是半导体行业合座融资环境有所变化,2024年半导体行业融资金额比拟2023年权贵下落,而初创公司由于实力较弱一般是芯片定制业务的主要客户。

概伦电子收购能否抹平蚀本?

2021年底上市的概伦电子2023年由盈转亏,全年蚀本5631.56万元;2024年蚀本约9528.9万元,幅度进一步加重。

一边是蚀本,一边是较低的资金使用效果,概伦电子2024年第三季度钞票欠债率为14.68%,账面货币资金为12.16亿元,其他流动钞票为4625.7万元,莫得短期借款,仅有永恒借款1558万元。在此布景下,公司外延并购动机较为充分。

收入端看,概伦电子2023年和2024年均有增长,幅度永别为18.07%和27.56%,蚀本主因在于研发用度增长较快。公司2022年研发用度率为50.21%,2023年研发用度率为71.08%,2024年前三季度 67.25%。公司2022年末研发东谈主员为224东谈主,到2023年末增多至358东谈主。

现在,概伦电子的毅力在一系列的点器具。公司器件建模及考据EDA器具的主要客户包括台积电、三星电子、联电、格芯、中芯国外等宇宙前十大晶圆厂;电路仿真和考据EDA器具主要客户包括三星电子、SK海力士等集成电路企业。

跟着概伦电子束缚参预研发,居品线正安详从点器具向全经由遮掩,针对工艺设备的DTCO(假想-工艺协同优化)制造类EDA全经由和针对存储器等假想类EDA全经由基本造成。因此预测2025年公司收入或者率仍将保管增长态势,研发用度率进一步增多空间不大,原有业务蚀本幅度或者率会收窄。

省略情味来自拟收购的锐成芯微。2025年以来,芯片假想公司融资环境并未好转,业务复苏仍有省略情味。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP